05 August, 2021

TỔNG HỢP THÔNG TIN THỊ TRƯỜNG BẤT ĐỘNG SẢN TẠI HÀ NỘI VÀ HỒ CHÍ MINH QUÝ I.2021

Trong bối cảnh làn sóng Covid-19 thứ ba gây tác động tiêu cực đến tình hình kinh tế xã hội, GDP trong quý I năm 2021 vẫn tăng nhỉnh hơn so với cùng kỳ năm 2020, chứng tỏ sự hiệu quả của chính phủ và doanh nghiệp trong việc điều hành nền kinh tế. Điều này làm cho thị trường bất động sản vào quý 1 năm 2021 cũng đi theo chiều hướng tích cực, điển hình tại hai trung tâm kinh tế Hà Nội và Hồ Chí Minh.

HÀ NỘI – THỊ TRƯỜNG BẤT ĐỘNG SẢN “DÈ DẶT” CHỜ THỜI ĐỂ BÙNG NỔ

Về thị trường căn hộ, nguồn cung khoảng 3.900 căn hộ từ 3 dự án mới, và giai đoạn tiếp theo của 10 dự án giảm -29% theo quý và -19% theo năm. Nguồn cung sơ cấp gồm 24.400 căn giảm -10% theo quý và giảm -13% theo năm. Tổng số căn bán được đạt gần 4.700, giảm -29% theo quý và -37% theo năm. Hạng B và C chiếm tổng cộng 96%. Nguồn cung mới hạn chế và hàng tồn kho giá cao khiến nguồn cầu sụt giảm. Nhu cầu đầu tư căn hộ vẫn dè chừng do dịch bệnh bùng phát trở lại cùng với kỳ nghỉ Tết Nguyên đán kéo dài khiến lượng bán giảm 12,6% so với quý trước.

Nhìn chung, tốc độ tăng trưởng giá đã chậm hơn so với quý trước, giá bán sơ cấp trung bình đạt 1.555 USD/m2 trong Q1.21. Mặc dù giá bán niêm yết tại các dự án không có dấu hiệu giảm, nhưng để cải thiện hiệu suất bán hàng chủ đầu tư vẫn liên tục đưa ra các chương trình ưu đãi như: gói hỗ trợ lãi suất 0%, chiết khấu dịp cuối năm và kéo dài thời hạn thanh toán cho phép khách mua ở trước, trả sau. Hiện tượng này xảy ra rõ rệt hơn ở phân khúc Cao cấp từ năm ngoái và tiếp tục diễn ra trong Q1.21.

Nhìn chung, tốc độ tăng trưởng giá đã chậm hơn so với quý trước, giá bán sơ cấp trung bình đạt 1.555 USD/m2 trong Q1.21. Mặc dù giá bán niêm yết tại các dự án không có dấu hiệu giảm, nhưng để cải thiện hiệu suất bán hàng chủ đầu tư vẫn liên tục đưa ra các chương trình ưu đãi như: gói hỗ trợ lãi suất 0%, chiết khấu dịp cuối năm và kéo dài thời hạn thanh toán cho phép khách mua ở trước, trả sau. Hiện tượng này xảy ra rõ rệt hơn ở phân khúc Cao cấp từ năm ngoái và tiếp tục diễn ra trong Q1.21.

Triển vọng nguồn cung dự báo tiếp tục được cải thiện cho đến cuối năm 2021, dao động khoảng 20.000-25.000 căn, chủ yếu đến từ phân khúc giá rẻ. Nguồn cầu mua nhà để ở dự kiến tiếp tục giữ mức ổn định.Thị trường căn hộ cho thuê ở các dự án Cao cấp kỳ vọng sẽ được cải thiện khi các đường bay quốc tế nối lại trong Q2.21. Trong tương lai, khu vực phía Bắc và phía Đông thành phố dự kiến sẽ là tâm điểm thị trường nhờ quy hoạch đô thị sông Hồng mới được công bố gần đây. Giá bán căn hộ được dự báo tăng nhưng có xu hướng chậm lại. Các dự án đang gần hoàn thiện sẽ tiếp tục đưa ra chính sách ưu đãi, thu hút các khách hàng có tâm lý thận trọng nhằm giải quyết lượng hàng tồn kho còn lại.

Về thị trường nhà đất, Nguồn cung mới đạt khoảng 942 căn, tăng 396% theo quý và 39% theo năm đến từ bốn dự án mới và giai đoạn mới của ba dự án đã mở bán. Hầu hết nguồn cung mới đến từ ba dự án tại Huyện Hoài Đức bao gồm Hà Đô Charm Villas, An Lạc Green Symphony và Hinode Royal Park. Khu vực phía Tây chiếm 83% nguồn cung mới. Nguồn cung sơ cấp đạt 1.979 căn, tăng 28% theo quý và tăng 47% theo năm. Huyện Hoài Đức dẫn đầu với 37% thị phần, theo sau là Hà Đông với 28%. Huyện Hoài Đức với lượng tồn kho cao và nguồn cung tương lai lớn dự kiến sẽ cung cấp nhiều nguồn cung nhất từ quý tiếp theo.Trong khi đó, sự bùng phát của Covid-19 trong quý này đã ảnh hưởng đến kế hoạch triển khai của nhiều dự án, một số dự án đã bị hoãn mở bán lại đến tháng 4.

Tổng lượng bán tại Hà Nội đạt 1.173 căn với 45% số căn bán được đến từ các căn Nhà phố thương mại (Shophouse) tại quận Gia Lâm và Hoàng Mai. Trong khi người dân Hà Nội thông thường ưa chuộng loại hình Biệt thự, loại hình Nhà phố thương mại lại đang là xu hướng mới, đặc biệt là các căn nhà phố thương mại nằm trong các dự án quy mô lớn, nhờ lượng cư dân nội khu lớn nên tiềm năng cao khi cho thuê lại các căn này làm nhà hàng, văn phòng, quán cà phê. Ngoài ra, nhu cầu đối với Nhà liền thổ tại Hà Nội và các tỉnh lân cận nói chung trong quý này đã phải cạnh tranh mạnh mẽ với nhu cầu đối với đất nền do cơn sốt đất nền đang nổi lên trong thời gian gần đây. Do đó, người mua đầu tư sẽ ưu tiên mua đất nền hơn so với sản phẩm Nhà liền thổ.

Giá sơ cấp tiếp tục có xu hướng tăng được ghi nhận vào khoảng 4.859 USD/m2 đất tại Hà Nội. Khu vực phía Bắc đạt mức tăng trung bình đáng kể là 14,9% so với cùng kỳ năm ngoái. Theo dự án, mức tăng trưởng giá cao nhất đã được ghi nhận (thường là 15-20% so với cùng kỳ năm ngoái) tại các dự án sắp hoàn thành ở quận Hà Đông và quận Hoàng Mai.

Năm 2021, Hà Nội sẽ tiếp tục là nguồn cung chính cho khu vực phía Bắc với tổng nguồn cung Nhà liền thổ trong 9 tháng còn lại của năm 2021 đạt khoảng 3.000 căn. Nhờ việc công bố quy hoạch tổng thể khu đô thị sông Hồng và khu nội đô lịch sử, cùng với hệ thống cơ sở hạ tầng phát triển, giá bán sơ cấp của Nhà liền thổ được kỳ vọng sẽ tiếp tục tăng cao hơn nữa.

HỒ CHÍ MINH – THỊ TRƯỜNG BẤT ĐỘNG SẢN VƯƠN MÌNH ĐẦY MẠNH MẼ

Về thị trường căn hộ, nguồn cung trong Q1.21 với 3.900 căn mở bán chính thức, tăng 7% theo quý và 73% so với cùng kỳ năm ngoái. Đáng chú ý, rổ hàng mới ghi nhận sự gia nhập thị trường của 136 căn hộ sang trọng đến từ dự án Cover Residences. Phân khúc trung cấp tiếp tục dẫn đầu nguồn cung, đóng góp 80% trong nguồn cung quý này với dự án Vinhomes Grand Park và Sunshine Diamond River. Quỹ đất trống trong trung tâm ngày càng hạn chế trong khi cơ sở hạ tầng tại các khu vực cửa ngõ TP.HCM đã được hoàn thiện, là động lực thu hút ngày càng nhiều khách mua để ở tại các khu vực ngoại thành.

Nhu cầu mua nhà trong Q1.21 tăng mạnh mẽ khi tổng lượng bán đạt 3.932 căn, tăng 98% so với cùng kỳ năm ngoái. Tỷ lệ hấp thụ tiếp tục duy trì trên mức 85% kể từ năm 2017, phản ánh nhu cầu mua nhà mạnh mẽ với phần lớn người mua có nhu cầu ở thực, là người mua nhà lần đầu và hiện đang sinh sống ở Hồ Chí Minh cũng như các tỉnh thành lân cận.Trong khi đó, đại dịch Covid 19 đã giới hạn dòng vốn ở lĩnh vực sản xuất cùng với lãi suất cho vay tiếp tục ở mức thấp để kích thích tăng trưởng kinh tế. Điều đó đã khiến bất động sản nhà ở ngày càng trở nên hấp dẫn đối với các nhà đầu tư, từ đó thúc đẩy các giao dịch trên thị trường.

Giá bán tiếp tục có xu hướng tăng khi trung bình đạt 2.468 USD/m2 trong Q1.21, tăng 0,7% so với cùng kỳ năm ngoái do nguồn cung chủ yếu từ phân khúc trung cấp với giá cả hợp lý và chất lượng tiêu chuẩn, được đa số người mua ưa chuộng như dự án D’Lusso, ST Moritz, Eco Green Saigon. Đáng chú ý trong quý này là sự kiện tiền mở bán dự án Grand Marina của tập đoàn Masterise với mức giá dự kiến lên đến 16.000 USD/m2. Đây là mức giá bán cao nhất trên thị trường từ trước tới nay.

Việc Sở TN-MT TP.HCM đang thực hiện đề án tháo gỡ vướng mắc pháp lý dự án được kỳ vọng sẽ giúp cải thiện nguồn cung trong năm 2021 với lượng mở bán mới dự kiến đạt 20.000 – 25.000 căn. Các dự án chủ yếu đến từ cửa ngõ phía Đông và phía Nam thành phố. Quỹ đất khan hiếm cùng nguồn cung hạn chế ở khu vực nội thành đã giúp chuyển hướng nguồn cung và nguồn cầu sang khu vực ngoại thành, nơi có quỹ đất lớn và mạng lưới giao thông dần hoàn thiện. Giá căn hộ mở bán mới được dự báo tiếp tục tăng theo tâm lý thị trường. Sự ra đời của các dự án tích hợp quy mô lớn ở khu vực ngoại thành với nhiều tiện ích thiết thực cho việc hình thành các cộng đồng cư dân mới ở đây, nhờ vậy tâm lý thị trường sẽ được thúc đẩy theo hướng bền vững.

Về thị trường nhà đất, lượng mở bán mới của TP.HCM vẫn còn hạn chế. Nguồn cung sơ cấp hơn 470 căn, thấp nhất trong 5 năm qua, giảm -50% theo quý và -59% theo năm, gồm 180 căn từ các dự án mở bán mới và 63% nguồn cung sơ cấp đến từ hàng tồn kho. Nguồn cung Nhà liền thổ dự kiến sẽ tiếp tục khan hiếm khi quy hoạch nhà ở TP.HCM đến 2030 sẽ tiếp tục ưu tiên phát triển nhà ở cao tầng. Trong 10 năm qua, phân khúc nhà thấp tầng chiếm chưa đến 10% nhà ở mới, tỷ lệ này được dự báo tiếp tục sụt giảm trong các năm tới.

Nhu cầu mua nhà tiếp tục tăng trưởng mạnh mẽ, đặc biệt đến từ nhu cầu đầu tư. Tổng lượng bán đạt 1.937 căn, tăng 45% so với quý trước. Bất chấp sự bùng phát của dịch Covid-19 trong quý và kỳ nghỉ Tết Nguyên đán, quý đầu tiên của năm 2021 vẫn ghi nhận nhu cầu mạnh mẽ từ cả người mua để ở và người mua đầu tư. Lượng bán chủ yếu đến từ các dự án tích hợp tại Đồng Nai và Bà Rịa Vũng Tàu (lần lượt là 911 và 472 căn), trong khi Bình Dương, Long An và TP.HCM ghi nhận lượng bán thấp hơn do số lượng căn được mở bán ít hơn. Phần lớn người mua chủ yếu là nhà đầu tư dài hạn, những người sẽ được hưởng lợi từ xu hướng giá đất liên tục tăng.

Trong Q1.21, giá bán sơ cấp trung bình nhà đất tại TP. HCM là 5.282 USD/m2 đất. Giá bán toàn khu vực phía Nam chứng kiến mức tăng trưởng tốt với mức tăng 11,0% so với cùng kỳ năm ngoái. Mức tăng này chủ yếu đến từ các giai đoạn sau của một số dự án phức hợp quy mô lớn tại Thành phố Thủ Đức và tỉnh Đồng Nai, nơi các chủ đầu tư đã hoàn thiện một số tiện ích nội khu hỗ trợ như công viên giải trí, trường học quốc tế, bến du thuyền trên sông và do đó đã thành công trong việc thành lập một cộng đồng dân sinh.

Do các vấn đề pháp lý hiện tại ở TP.HCM sẽ cần nhiều thời gian hơn để giải quyết nên tổng nguồn cung Nhà liền thổ của TP.HCM trong thời gian còn lại của năm 2021 là không cố định, sẽ dao động từ 1.500 – 2.000 căn. Trong khi đó, các tỉnh lân cận sẽ ghi nhận tổng nguồn cung gần 5.800 căn, chủ yếu nằm trong bán kính 30km từ trung tâm TP.HCM, còn gọi là TP.HCM mở rộng (Greater HCMC). Cơ sở hạ tầng đang được cải thiện và tình hình quỹ đất hạn chế ở TP.HCM dự kiến sẽ thu hút nhu cầu mua Nhà liền thổ về các tỉnh lân cận. Cùng với sự gia nhập của các dự án khu đô thị chất lượng, giá sơ cấp của Nhà liền thổ ở cả TP.HCM và TP.HCM mở rộng được kỳ vọng sẽ tăng mạnh.

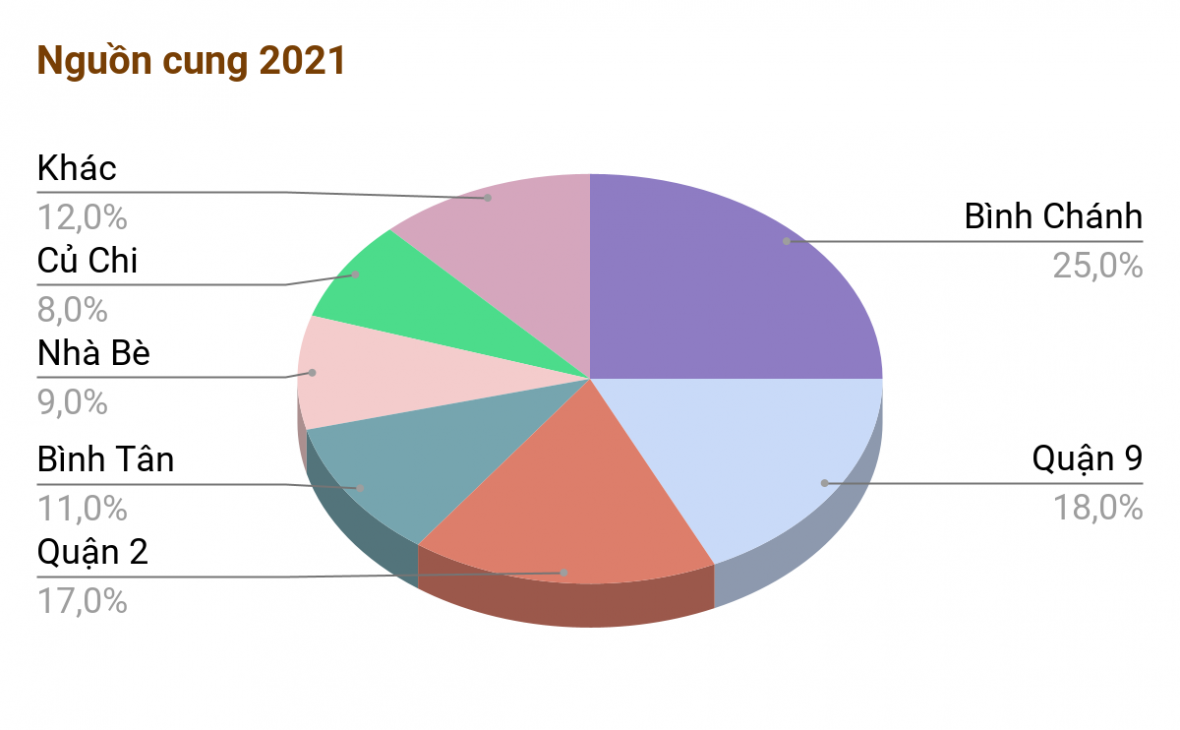

Nhìn chung, tiến độ các dự án tương lai phù hợp với quy hoạch phát triển nhà ở TP.HCM tính đến 2030. Dự án tương lai tập trung tại các quận 7, 9, 12, Thủ Đức, Bình Tân và các quận huyện ngoại thành như Bình Chánh, Nhà Bè, Cần Giờ, Củ Chi và Hóc Môn. Đây là các quận có quỹ đất lớn, phù hợp để phát triển các dự án bất động sản song song và đồng bộ với việc nâng cấp, cải thiện cơ sở hạ tầng.

Theo JLL, Savills